海(hai)格(ge)里(li)森制弧(hu)齿锥(zhui)齿(chi)轮")

海(hai)蜗轮(lun)蜗(wo)杆")

异形齿轮(lun)")

海链(lian)轮(lun)")

氢(qing)能产(chan)业的(de)痛(tong)点和机(ji)会

作者(zhe):admin 发(fa)布日(ri)期(qi):2022/9/20 9:27:26

发(fa)展(zhan)氢能(neng):零(ling)碳的重要抓手。氢(qing)能(neng)是(shi)一种优(you)质的二次(ci)能源(yuan),其(qi)制取(qu)便(bian)利(li)、高效环(huan)保(bao)、应(ying)用广泛,能助(zhu)力减碳(tan)、优化(hua)能源结构。全球已有多(duo)国在国(guo)家层面提(ti)出(chu)了(le)氢能相(xiang)关战(zhan)略,而(er)在(zai)我国实现(xian)“2030年碳(tan)达(da)峰,2060年(nian)碳(tan)中(zhong)和(he)”的进程中,发(fa)展(zhan)氢能及(ji)相关(guan)产(chan)业、技(ji)术(shu)将是(shi)重要抓手(shou)。

我国(guo)氢能(neng)现(xian)状(zhuang):潜(qian)力大(da),难点多(duo)。从资源禀赋和产业(ye)基础(chu)看(kan),中(zhong)国(guo)是(shi)世(shi)界(jie)第一产(chan)氢(qing)大(da)国,中(zhong)国(guo)发展氢能具(ju)有较好(hao)的条(tiao)件(jian),且(qie)目(mu)前我(wo)国(guo)氢(qing)能发展较快(kuai),在全(quan)球(qiu)新(xin)投资的(de)氢(qing)能(neng)项目(mu)中(zhong)我(wo)国占(zhan)比(bi)较高(gao),发展(zhan)潜(qian)力较大。但我国(guo)氢(qing)能(neng)产业仍有(you)以(yi)高排放(fang)的灰氢为主(zhu)、制(zhi)取和储运技(ji)术薄弱、绿(lv)氢(qing)价(jia)格(ge)较高、应用(yong)场(chang)景(jing)单(dan)一等问题(ti),制(zhi)约(yue)行(xing)业(ye)发(fa)展。

未来趋(qu)势(shi):空间(jian)广(guang)阔(kuo)、赛道(dao)众多(duo)。我们预计,从总量(liang)来(lai)看,氢(qing)能(neng)需(xu)求(qiu)预计(ji)将(jiang)保持年(nian)均(jun)3.5-6.0%的增(zeng)速(su),而(er)相(xiang)关的生(sheng)产、储(chu)运等领(ling)域(yu),将(jiang)实现更高(gao)增(zeng)速的增(zeng)长(zhang),成为(wei)我国能源(yuan)体(ti)系的重(zhong)要组(zu)成 部分(fen)。根据目前(qian)行业的主要痛(tong)点,即(ji)实(shi)现(xian)供给端(duan)平(ping)价和(he)需(xu)求(qiu)端(duan)广(guang)泛(fan)应(ying)用,从(cong)短期发展视角看(kan),可以(yi)关注氢能(neng)应用(yong)领(ling)域(yu)的热点(dian)赛道(dao),尤其是氢(qing)燃(ran)料(liao)电池(chi)、燃料(liao)电池车及加氢站建(jian)设;而(er)从中长期发(fa)展(zhan)视角看(kan),可(ke)以(yi)关(guan)注(zhu)上(shang)游(you)的可(ke)再生(sheng)能(neng)源制(zhi)氢(qing)、电(dian)解槽等赛(sai)道(dao),以及(ji)中游的(de)液氢(qing)储运(yun)、输(shu)氢管道(dao)建(jian)设等赛(sai)道(dao)。

1、发(fa)展(zhan)氢(qing)能(neng):零碳的(de)重要抓(zhua)手

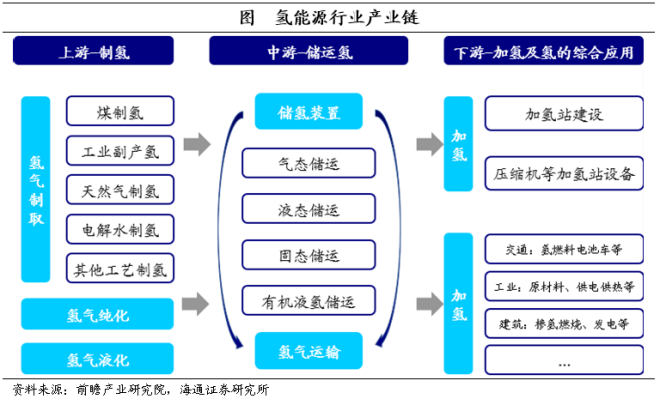

氢(qing)能(neng)是(shi)指(zhi)氢在物(wu)理(li)与(yu)化(hua)学变(bian)化过(guo)程(cheng)中释(shi)放的能量,它(ta)是(shi)一(yi)种(zhong)理想(xiang)的(de)二(er)次能(neng)源,被认(ren)为是(shi)全球能(neng)源(yuan)转型(xing)的(de)重大(da)战(zhan)略方(fang)向。其产业(ye)链分为(wei)上(shang)游(you)制氢(qing)、中(zhong)游储(chu)运和下游(you)终端(duan)消费三(san)个环节,涉及(ji)的产(chan)业(ye)领(ling)域(yu)非常广泛。

从生(sheng)产(chan)端来看(kan),氢能(neng)的(de)优势(shi)在(zai)于制取、储(chu)运(yun)便利(li),相(xiang)对环保(bao)。一是(shi)氢能(neng)来源(yuan)广泛,除了以(yi)化(hua)石燃(ran)料(liao)制(zhi)氢外(wai),还(hai)可(ke)利(li)用风电、太(tai)阳(yang)能(neng)等(deng)通(tong)过电解水形(xing)式制(zhi)氢。二(er)是储(chu)运相(xiang)对(dui)便(bian)利,氢可(ke)以气、液态存(cun)储(chu)于高压罐中(zhong),也(ye)可(ke)以固(gu)态存(cun)储于储氢材料中(zhong),相(xiang)对(dui)于(yu)以电(dian)网运(yun)输,波(bo)动(dong)大(da)、损耗多的风(feng)能、太(tai)阳(yang)能等更(geng)具(ju)优势(shi)。三(san)是相对(dui)绿色环(huan)保(bao),氢能的燃烧(shao)产(chan)物(wu)是(shi)水(shui),在(zai)使用可(ke)再(zai)生(sheng)能(neng)源制(zhi)氢的前提(ti)下能实现(xian)零(ling)碳排放,而(er)传(chuan)统(tong)化(hua)石(shi)能源通(tong)过制(zhi)氢(qing),而(er)不(bu)是(shi)直(zhi)接发(fa)电(dian),其(qi)碳排(pai)放(fang)强度(du)也(ye)会有(you)所(suo)下(xia)降。

从应用端来(lai)看,氢(qing)能(neng)的(de)优(you)势在于高效(xiao)、应(ying)用(yong)广泛(fan)。一(yi)是高(gao)效,相对(dui)于其(qi)他常见(jian)能(neng)源,氢(qing)气燃(ran)烧(shao)的(de)热值(zhi)更(geng)高,能达到(dao)142KJ/g,远高(gao)于其他能源,从而(er)能(neng)够(gou)提(ti)升(sheng)效率。二(er)是(shi)氢气的应用广(guang)泛(fan),既可(ke)以用作(zuo)燃料(liao)电(dian)池发(fa)电,应(ying)用于汽(qi)车(che),船舶和航空领(ling)域,也(ye)可(ke)以(yi)单(dan)独作(zuo)为燃料气体或(huo)化工(gong)原(yuan)料进入(ru)生产,同时还(hai)可以在天然(ran)气(qi)管道中(zhong)掺(can)氢(qing)燃烧,应(ying)用(yong)于建筑供(gong)暖等(deng)。目(mu)前在已(yi)经规模化(hua)应用的能(neng)源(yuan)中,仅有石(shi)油(you)能具(ju)备(bei)供热(re)、供(gong)电、交(jiao)通燃(ran)料(liao)等多种功能,而氢(qing)气(qi)无(wu)疑又(you)是(shi)一种(zhong)具有(you)多(duo)种(zhong)能(neng)源(yuan)特(te)性(xing)、适(shi)用多种(zhong)场景的(de)优质(zhi)能(neng)源(yuan)。

自(zi)《巴(ba)黎(li)协(xie)定(ding)》制定了(le)“将(jiang)全(quan)球(qiu)平均气(qi)温(wen)较前工业化时期上升幅度(du)控制(zhi)在(zai)2℃以内(nei),并努(nu)力将(jiang)温(wen)度上(shang)升幅(fu)度限(xian)制(zhi)在(zai)1.5℃以内(nei)”的(de)长(zhang)期(qi)目标后(hou),多国(guo)宣布在(zai)一(yi)定(ding)时间(jian)内实现(xian)碳中(zhong)和(he)。而(er)发展氢(qing)能(neng)来推(tui)进(jin)减(jian)碳(tan)、优化能源(yuan)结构,是(shi)达成零(ling)碳(tan)排(pai)放的重(zhong)要举措之一。

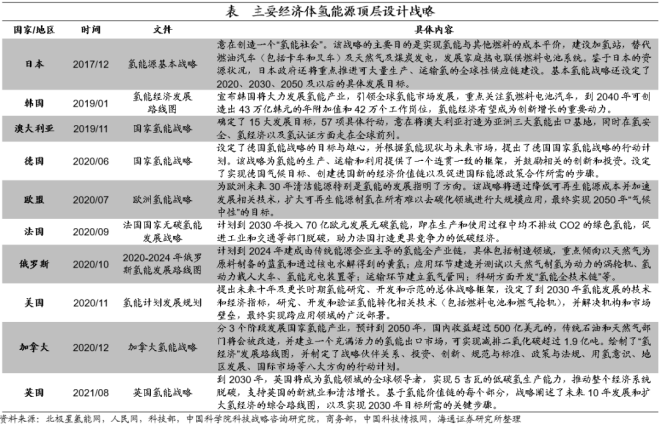

当(dang)前(qian),全(quan)球多国已(yi)经(jing)出(chu)台(tai)氢能(neng)顶层设计(ji)和(he)战略(lve)路(lu)线(xian)。根据国际氢能(neng)委(wei)员(yuan)会(hui)的报告,在全(quan)球已(yi)有(you)31个国家在(zai)国(guo)家(jia)层(ceng)面提(ti)出(chu)了氢(qing)能相关战略(lve),这(zhe)些国家占(zhan)全球GDP的73%。综(zong)合(he)来看,海(hai)外各(ge)国(guo)的国家(jia)氢(qing)能(neng)战略(lve),首(shou)要(yao)目(mu)标在于尽快(kuai)脱碳,其次才(cai)是增(zeng)加能(neng)源(yuan)种类,其中(zhong)澳(ao)大(da)利亚、俄罗斯(si)、加(jia)拿大等国还(hai)有扩大氢(qing)能出口的(de)战略目标。而(er)重(zhong)点技(ji)术(shu)领域(yu)上,主要集中(zhong)在降低(di)氢价、发展氢(qing)燃料(liao)交(jiao)通和(he)工(gong)业脱碳上(shang)。值(zhi)得注意(yi)的是,由(you)于各(ge)国(guo)的(de)资(zi)源(yuan)禀(bing)赋存(cun)在差异(yi),发(fa)展氢(qing)能的(de)路线(xian)也存(cun)在差(cha)异,例如天然气(qi)资(zi)源丰(feng)富的俄罗(luo)斯,就(jiu)以(yi)发展以天(tian)然气为(wei)原(yuan)料(liao)的蓝(lan)氢,而(er)非(fei)常(chang)见(jian)的绿(lv)氢为主要(yao)技术方向。

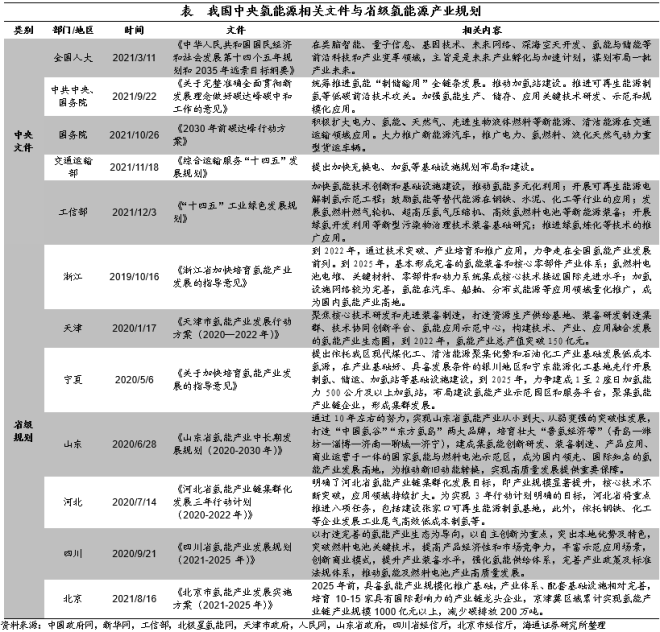

在(zai)我(wo)国,2021年9月(yue)22日,中央碳达峰、碳(tan)中和“1+N”政(zheng)策(ce)体系中首(shou)个(ge)顶(ding)层设计文件《关(guan)于完整准确全(quan)面(mian)贯彻(che)新发(fa)展理(li)念做(zuo)好碳(tan)达峰(feng)碳(tan)中和(he)工作的(de)意(yi)见》,着重提到(dao)了“统筹推进(jin)氢(qing)能‘制储输用’全链(lian)条(tiao)发展”,“推动(dong)加氢(qing)站建设(she)”,“推(tui)进可(ke)再(zai)生(sheng)能源制氢(qing)等(deng)低(di)碳前(qian)沿技术(shu)攻关(guan)”,“加(jia)强(qiang)氢(qing)能生(sheng)产(chan)、储(chu)存(cun)、应(ying)用关(guan)键(jian)技术研(yan)发、示(shi)范(fan)和规模化(hua)应(ying)用(yong)”等氢(qing)能源产业的重要(yao)举(ju)措(cuo)。与(yu)此(ci)同(tong)时(shi),各地政府(fu)也将氢(qing)能(neng)领域(yu)作为实现(xian)“双(shuang)碳”目标的(de)重要(yao)抓手。

2、我国(guo)氢(qing)能(neng)现(xian)状:潜力(li)大(da),难点多

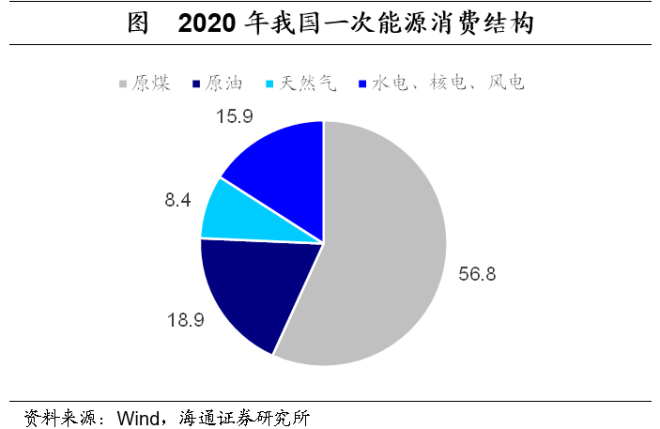

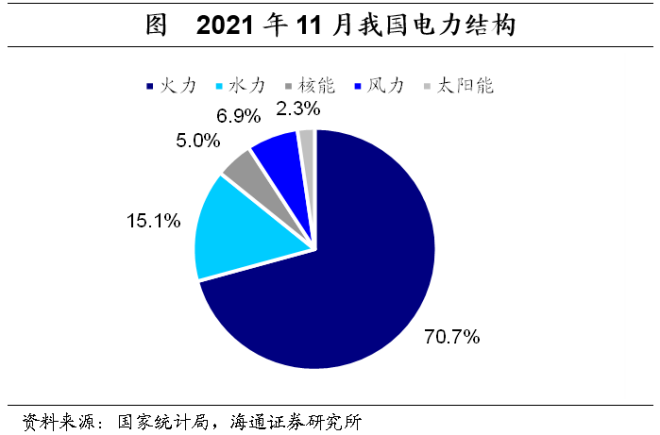

中(zhong)国的(de)能源结构(gou)仍然以(yi)化(hua)石能源(yuan)为主,急需加(jia)强(qiang)清洁能源发展。从一(yi)次(ci)能源(yuan)消费(fei)结构来看(kan),我国(guo)煤(mei)炭(tan)、石油(you)、天然气等化石(shi)能(neng)源的占比(bi)高达84.1%,非化石(shi)能源占比(bi)仅(jin)为(wei)15.9%,相(xiang)较2025年(nian)20%的(de)要(yao)求(qiu)还有一定距(ju)离(li),而相(xiang)比2060年80%的目标(biao)还(hai)相(xiang)去(qu)甚远(yuan)。从最(zui)终能(neng)源消费(fei)结构来(lai)看(kan),化石能源(yuan)占(zhan)比也依(yi)然(ran)高(gao)达61.9%,电(dian)能占比(bi)仅为(wei)26.9%,而且(qie)从发电(dian)方(fang)式来看(kan),高(gao)碳排(pai)放(fang)的火(huo)电仍是(shi)我国(guo)主要发(fa)电方(fang)式,占比(bi)高达70.7%。氢(qing)能作(zuo)为绿色(se)、清洁(jie)、高(gao)效的(de)二次能(neng)源,可(ke)优化现(xian)有(you)能源(yuan)结(jie)构、有(you)效(xiao)降(jiang)低二(er)氧化碳排(pai)放量(liang),改善(shan)环(huan)境(jing)问题,助力“双碳(tan)”目标的实(shi)现。

从资(zi)源(yuan)禀(bing)赋和(he)产业(ye)基(ji)础看(kan),中(zhong)国(guo)是(shi)世(shi)界(jie)第一产(chan)氢(qing)大(da)国,中(zhong)国发(fa)展(zhan)氢能具有(you)较(jiao)好(hao)的(de)条(tiao)件。中国政府(fu)网(wang)、经(jing)济日(ri)报援(yuan)引国(guo)际氢能(neng)协(xie)会统计显示(shi),目前国(guo)际制(zhi)氢(qing)年产量6300万(wan)吨(dun)左(zuo)右,中(zhong)国每年(nian)产(chan)氢(qing)约(yue)2200万吨(dun),占(zhan)世界氢产(chan)量(liang)的三(san)分(fen)之(zhi)一(yi),且大部分(fen)是相对成本(ben)较(jiao)为(wei)低(di)廉(lian)的煤(mei)制氢,可(ke)为氢(qing)能及燃(ran)料(liao)电池产(chan)业(ye)发(fa)展的(de)初(chu)级(ji)阶(jie)段提供充足的低成(cheng)本(ben)的氢(qing)源(yuan)。

而且我国制备(bei)氢气的(de)资(zi)源很丰富,弃电(dian)资源能(neng)作为(wei)氢(qing)能供给(gei)的(de)重(zhong)要来源(yuan)。中国是全球第(di)一大可(ke)再(zai)生(sheng)能源(yuan)发(fa)电国(guo),截至(zhi)2020年(nian)底(di),中国(guo)可再生能源发电装机总(zong)规(gui)模达(da)9.3亿千(qian)瓦,占(zhan)全(quan)球总量(liang)的80%以(yi)上。我(wo)国(guo)每年(nian)在风电(dian)、光伏(fu)、水(shui)电等可再(zai)生能源上(shang)的弃(qi)电约1000亿千(qian)瓦(wa)时(shi),可用(yong)于电(dian)解(jie)水(shui)制(zhi)氢(qing)约(yue)200万(wan)吨,可再(zai)生(sheng)能(neng)源有望(wang)成(cheng)为(wei)中(zhong)国绿(lv)氢供(gong)给(gei)的主要(yao)来源(yuan)。

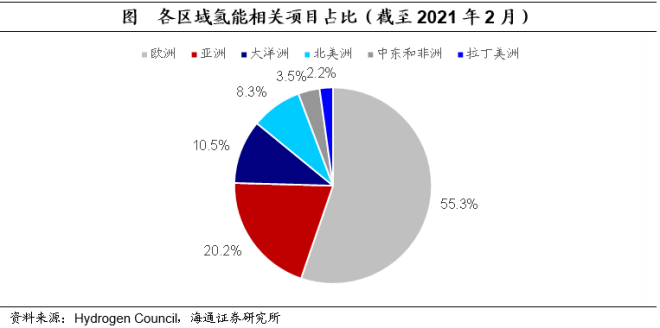

目前(qian)我国也是全球发(fa)展氢能速度(du)较快(kuai)的国家之(zhi)一(yi),在截至(zhi)2021年初全球投资(zi)的(de)氢能项目(mu)中(zhong),我国占(zhan)比(bi)较(jiao)高(gao)。据(ju)国(guo)际(ji)氢能协(xie)会统计,全(quan)球(qiu)氢能(neng)产(chan)业链上(shang)已(yi)建成、在建和规划(hua)项(xiang)目(mu)共(gong)228个(ge),主(zhu)要(yao)分(fen)布在欧(ou)洲(zhou)、澳(ao)大利(li)亚、亚洲、中(zhong)东、智(zhi)利等国家(jia)和地区。从(cong)地域(yu)分布来(lai)看(kan),预(yu)计欧洲(zhou)的投资份(fen)额(e)最大(约45%),其次(ci)是亚(ya)洲,而(er)中(zhong)国(guo)占亚(ya)洲总投(tou)资的50%左右(you),居首位(wei)。

虽(sui)然潜力大(da)、增速(su)快,但(dan)我(wo)国(guo)氢(qing)能(neng)行业仍(reng)面临(lin)以下难点(dian)。

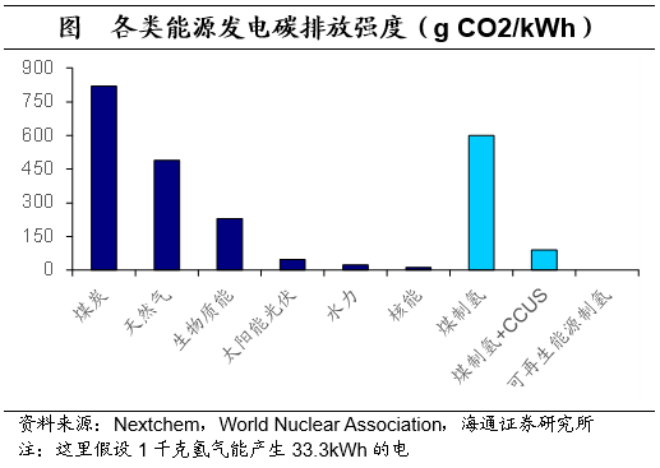

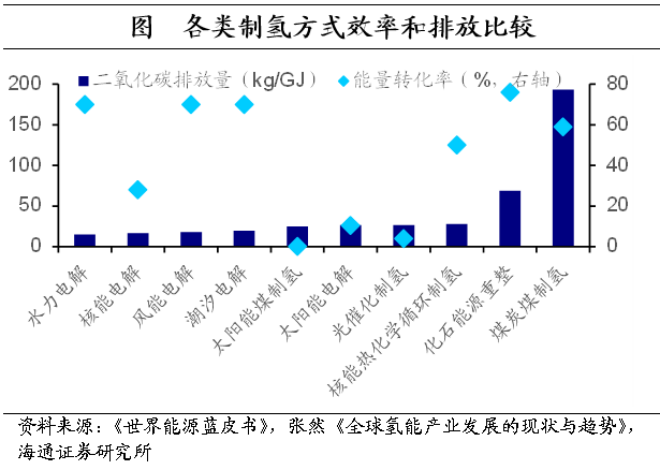

一是(shi)我国生产的(de)大都是(shi)高排放的灰(hui)氢。依据(ju)制取方式和(he)过程(cheng)中(zhong)碳(tan)排放量(liang)的不(bu)同(tong),氢(qing)气(qi)可分为(wei)化(hua)石能源(yuan)燃(ran)烧产生的(de)灰氢、通(tong)过碳(tan)捕集(ji)和封(feng)存(cun)技(ji)术来减(jian)少(shao)碳(tan)排(pai)放(fang)制取的(de)蓝(lan)氢(qing),以(yi)及由(you)清洁能源和可(ke)再生能源制(zhi)取(qu)的绿氢。从能(neng)源(yuan)转(zhuan)换(huan)效(xiao)率(lv)和排放量(liang)来(lai)看,无(wu)疑(yi)低排(pai)放、高(gao)效率(lv)的(de)绿(lv)氢,尤(you)其(qi)是(shi)水力、风能电解制(zhi)氢才(cai)是(shi)未来(lai)的(de)主(zhu)要(yao)方(fang)向(xiang)。

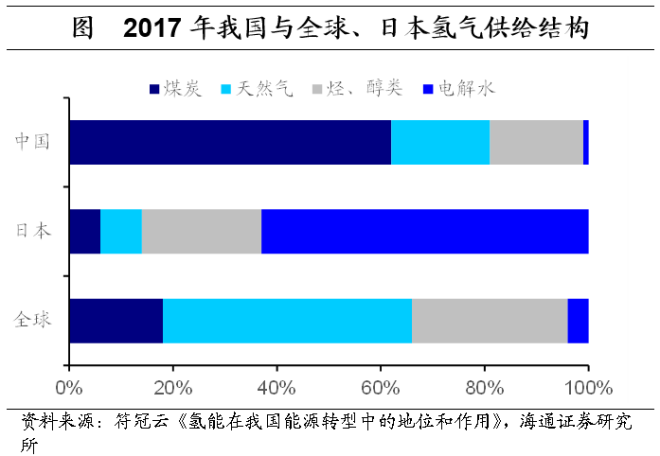

中(zhong)国(guo)当(dang)前(qian)煤(mei)化(hua)工(gong)行(xing)业(ye)发展(zhan)较为(wei)成熟,2016年我国(guo)煤制(zhi)氢(qing)占(zhan)比(bi)高达62%,相比来(lai)看,全(quan)球水平氢气供给中仅(jin)有(you)18%为煤制氢(qing),而在(zai)氢(qing)能产业最为(wei)发(fa)达的(de)日(ri)本(ben),其(qi)煤(mei)制(zhi)氢的(de)比重(zhong)仅为6%,电解水(shui)制取的绿(lv)氢占比高达63%。在(zai)以(yi)煤(mei)炭作为制氢主(zhu)要来(lai)源的情况下(xia),碳(tan)排(pai)放(fang)水(shui)平相比(bi)直接使用(yong)煤(mei)炭(tan)所(suo)差(cha)无几,无(wu)法(fa)达(da)到(dao)低(di)碳的要求(qiu),所(suo)以(yi)当(dang)前(qian)我(wo)们(men)面(mian)临的一个(ge)难(nan)点(dian)是(shi)需(xu)要(yao)加大研(yan)发和(he)应(ying)用(yong)绿氢制造(zao)技(ji)术(shu)的比例。

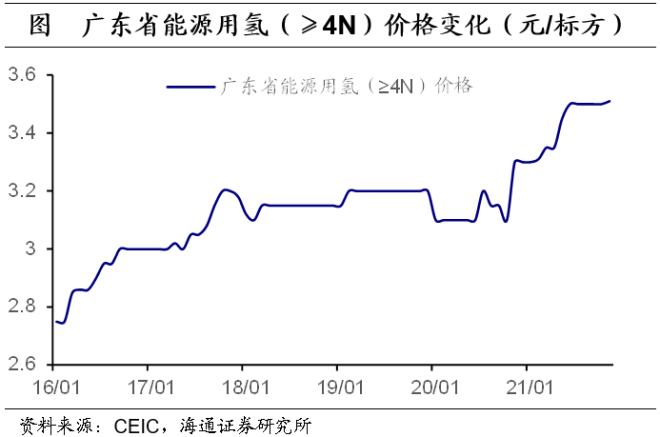

二(er)是制(zhi)取、储运(yun)技(ji)术薄(bao)弱,绿氢(qing)价格短(duan)期(qi)或将(jiang)较(jiao)高。从纵向比较(jiao)上看,我(wo)国仅有广东省公(gong)布(bu)了自(zi)2016年以来能(neng)源(yuan)用氢的价格(ge),可以(yi)看(kan)到(dao)近(jin)年(nian)来一直(zhi)保(bao)持上涨的(de)趋势(shi)。从(cong)横(heng)向比较上(shang)看,2021年上(shang)半(ban)年,德国氢(qing)气价(jia)格(ge)为74.4元/公斤,美(mei)国为106.35元/公斤,日(ri)本为(wei)70元(yuan)/公斤(jin),而(er)中(zhong)国(guo)仅为(wei)60-70元/公斤。

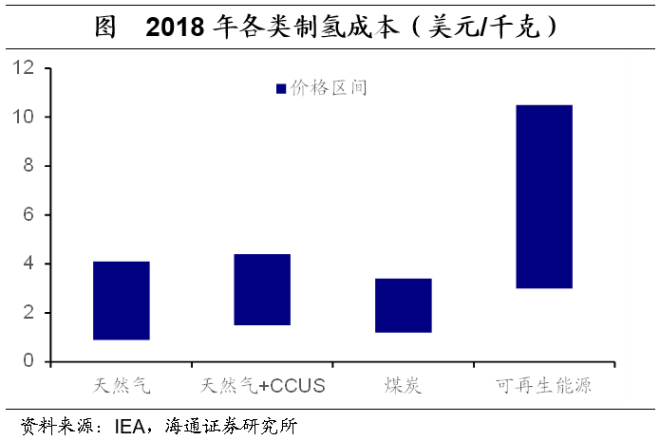

虽然我(wo)国(guo)的氢气价(jia)格(ge)并(bing)不(bu)算高,但需(xu)要(yao)注意(yi),这一(yi)方面(mian)是由(you)于(yu)我国氢(qing)气供给目前(qian)以(yi)煤(mei)制(zhi)氢(qing)为主,根据国(guo)际(ji)能(neng)源署(shu)的数据(ju),2018年(nian)煤(mei)制氢(qing)的价(jia)格(ge)约在1.2-2.2美元(yuan)/千(qian)克,而绿(lv)氢的(de)价格(ge)高(gao)达(da)3-7.5美(mei)元(yuan)/千克(ke),所以短期氢(qing)价(jia)相(xiang)对较(jiao)低。另(ling)一(yi)方(fang)面,是(shi)由(you)于目前政(zheng)府(fu)在(zai)消费(fei)用氢上(shang)给予(yu)大量补(bu)贴,实(shi)际(ji)中用(yong)氢价格(ge)仅为40元(yuan)/千(qian)克左右,但补贴(tie)难以长期维持。如果未来(lai)绿氢占(zhan)比提(ti)高(gao)、补(bu)贴金额(e)减(jian)少,氢(qing)气(qi)价(jia)格或(huo)将出现(xian)明显的(de)抬(tai)升。

除了生(sheng)产成(cheng)本,我(wo)国氢(qing)气(qi)储(chu)运成(cheng)本也(ye)面(mian)临(lin)上(shang)涨的(de)可能。目(mu)前国内普(pu)遍(bian)采(cai)用(yong)20MPa气态(tai)高压储(chu)氢和(he)长管(guan)拖车运输(shu)的(de)方式(shi),成本(ben)约为20元/公斤(jin),占氢(qing)气终(zhong)端(duan)消(xiao)费价格的一半。但(dan)气态(tai)运输储氢(qing)密(mi)度低(di),压(ya)缩(suo)能(neng)耗(hao)高,仅适(shi)用于日(ri)需求量(liang)在300千克(ke)以下、运输距离(li)较(jiao)短的加(jia)氢(qing)站,随着今(jin)后(hou)国内用(yong)氢规(gui)模的(de)扩大(da)、运(yun)输距(ju)离(li)的拉长(zhang),50MPa气(qi)态(tai)高(gao)压储(chu)氢(qing)或液氢(qing)运输才(cai)能满足(zu)高效经济(ji)的(de)要求,目(mu)前国(guo)外采用低温液(ye)态(tai)储(chu)氢的比例(li)高(gao)达(da)70%。但(dan)在(zai)国内现有技术下,液化过(guo)程总成(cheng)本(ben)高昂,且前期(qi)设备固定投(tou)资(zi)较大,这(zhe)将(jiang)进一(yi)步抬(tai)升(sheng)未(wei)来氢(qing)气(qi)的价格。

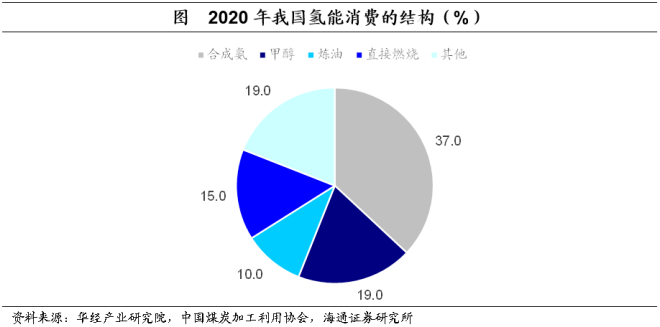

三(san)是目(mu)前(qian)氢能的(de)应(ying)用(yong)场(chang)景(jing)比(bi)较(jiao)单一(yi),主要作(zuo)为传(chuan)统化工(gong)原料。当(dang)前,我(wo)国(guo)氢(qing)气(qi)主要(yao)应(ying)用(yong)于(yu)化工和钢(gang)铁(tie)等领(ling)域(yu),具体分布(bu)在石化(hua)、化工、焦化(hua)等(deng)行(xing)业(ye),主(zhu)要作为(wei)化工原(yuan)料(liao)用(yong)于生(sheng)产甲醇(chun)、合(he)成(cheng)氨以(yi)及各(ge)类化工(gong)产品(pin)如(ru)化肥等。其(qi)中(zhong),仅有(you)少量的高(gao)纯度氢气作为(wei)工(gong)业原料,如高纯度(du)电子(zi)氢气等(deng),而(er)应(ying)用于燃料电池的(de)能源(yuan)用氢不(bu)足0.1%。可(ke)以看(kan)出,目(mu)前(qian)氢(qing)气消(xiao)费(fei)仍(reng)然(ran)集(ji)中(zhong)于传统高能(neng)耗(hao)领域(yu),并未(wei)能发挥(hui)其减碳(tan)效果(guo),这一(yi)方(fang)面(mian)是(shi)由(you)于(yu)我国目前制备(bei)高纯(chun)度氢气(qi)能(neng)力有(you)限(xian),另(ling)一(yi)方(fang)面(mian)也(ye)是(shi)因为相(xiang)关(guan)的(de)应用(yong)技(ji)术(shu)发(fa)展(zhan)还(hai)尚(shang)未(wei)成(cheng)熟。

3、未(wei)来趋(qu)势(shi):空(kong)间(jian)广(guang)阔(kuo)、赛(sai)道众(zhong)多(duo)

我国(guo)发展(zhan)氢能(neng)及(ji)相关产业(ye)是(shi)大(da)势所(suo)趋,但仍(reng)面临众多(duo)难(nan)点(dian)、堵点(dian)。那(na)么(me),未(wei)来氢(qing)能源(yuan)相关产(chan)业将(jiang)会有多(duo)大(da)的(de)发(fa)展空间(jian),又(you)有(you)哪(na)些(xie)值得关(guan)注(zhu)的(de)细(xi)分赛(sai)道呢(ne)?

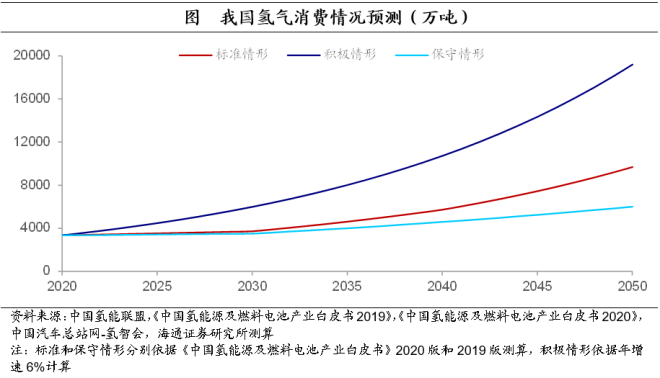

首(shou)先,从总量(liang)来(lai)看,氢能(neng)需(xu)求(qiu)预计将(jiang)保(bao)持年(nian)均(jun)3.5%左(zuo)右(you)的(de)增速,成为(wei)我国(guo)能源(yuan)体(ti)系(xi)的(de)重要组(zu)成(cheng)部(bu)分。根(gen)据行(xing)业权(quan)威机(ji)构(gou)中国氢能(neng)联盟(meng)预计(ji),到(dao)2030年(nian)碳达峰情(qing)景下(xia),氢能(neng)在(zai)中(zhong)国终端(duan)能(neng)源(yuan)体系(xi)的(de)占比将从(cong)2019年的2.7%提(ti)高(gao)到(dao)6%,而(er)到2060年碳(tan)中(zhong)和情景(jing)下,这一(yi)比(bi)重将提高到(dao)20%。这对(dui)应着(zhe)我(wo)国对(dui)氢(qing)气(qi)的(de)年需(xu)求(qiu)量(liang),从2020年(nian)的(de)3342万吨,增(zeng)长至2030年(nian)和(he)2060年(nian)的3715万吨(dun)和1.3亿吨,年(nian)均(jun)增(zeng)速(su)约(yue)为3.5%。这一目标相较(jiao)于该(gai)机(ji)构2019年制(zhi)定(ding)的,未考虑(lv)“双(shuang)碳”目(mu)标(biao)下,年(nian)均(jun)增(zeng)速2.0%的(de)方(fang)案(an)更为(wei)积极。

对比国(guo)际(ji)上(shang)的路线图(tu),我们(men)预(yu)计实际(ji)增(zeng)速(su)可能高于(yu)此,或(huo)将在(zai)6%左右(you)。国际能(neng)源署在《2050年净零排放(fang)——全(quan)球(qiu)能源部(bu)门(men)路线(xian)图(tu)》中(zhong)预(yu)测,为实(shi)现在(zai)2050年(nian)碳中(zhong)和,全(quan)球(qiu)对(dui)氢(qing)气的需求(qiu)将从2020年(nian)的(de)0.87亿(yi)吨增长(zhang)至(zhi)5.3亿(yi)吨(dun),年(nian)均(jun)增长(zhang)6.2%。而(er)国际氢能(neng)委(wei)员(yuan)会在(zai)2021年11月的(de)报告《净零氢(qing)能报(bao)告(gao)》中也(ye)提到,为(wei)实现(xian)碳中和、全球降(jiang)温(wen)1.5度的(de)目标(biao),到(dao)2050年(nian),全(quan)球对氢(qing)气的需求(qiu)为(wei)6.6亿(yi)吨(dun),占(zhan)全(quan)球最终(zhong)能源(yuan)需求(qiu)的22%,年均(jun)增(zeng)速达7.0%。这(zhe)两个(ge)目(mu)标均(jun)较国(guo)内机(ji)构要更积(ji)极,也就是(shi)说(shuo),如(ru)果(guo)碳中(zhong)和的进(jin)程需(xu)要(yao)加(jia)快,氢(qing)能(neng)源行业发展(zhan)也(ye)会(hui)进一(yi)步提(ti)速(su)。

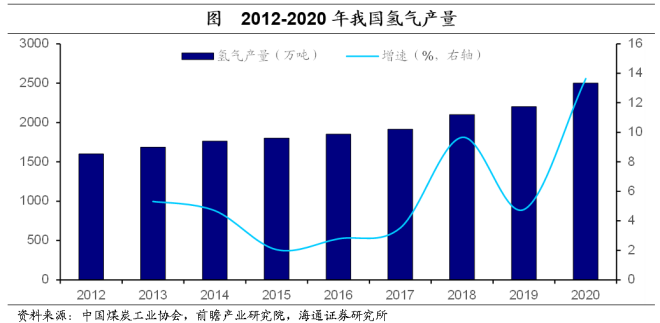

氢能需求(qiu)的(de)增长,势必带(dai)来生(sheng)产端(duan)的增长(zhang)。前(qian)文(wen)提(ti)到,根据中(zhong)国(guo)煤炭(tan)工业协会的统(tong)计口径,2012-2020年(nian),我国氢气(qi)产量(liang)的(de)年(nian)均(jun)增速约为(wei)5.7%,呈(cheng)现稳(wen)步增长趋势,预计(ji)下(xia)一阶(jie)段生(sheng)产增(zeng)速将(jiang)略有提(ti)高(gao),以满(man)足(zu)日(ri)益(yi)增长的(de)国内消(xiao)费(fei)和出(chu)口需(xu)求(qiu)。根(gen)据中(zhong)国氢(qing)能协会(hui)在(zai)2019年(nian)《中(zhong)国(guo)氢(qing)能源(yuan)及(ji)燃料(liao)电(dian)池产业(ye)白皮(pi)书(shu)》中(zhong)的预(yu)测,氢能产(chan)业(ye)链(lian)产值在2050年将(jiang)达到(dao)从(cong)2019年(nian)的(de)3000亿(yi)元(yuan)增(zeng)加至12万(wan)亿(yi)元,年(nian)均(jun)增(zeng)速(su)12.6%。而在考(kao)虑“碳达(da)峰、碳(tan)中和(he)”的(de)目标(biao)后(hou),预计实际(ji)增速(su)还(hai)将高于此。

而产(chan)能的扩(kuo)充将(jiang)创(chuang)造更(geng)多就业(ye)和投资。根(gen)据(ju)国际氢能(neng)委员会(hui)2017年的(de)报告(gao)《氢(qing)能(neng)源(yuan)未(wei)来发(fa)展(zhan)趋势》,到2050年(nian),全球(qiu)氢(qing)能产业将每年(nian)创造2.5万(wan)亿美元的(de)市(shi)场收(shou)益,并提供超过(guo)3000万个工(gong)作(zuo)岗位。而(er)其(qi)与麦(mai)肯(ken)锡2021年(nian)2月发(fa)布(bu)的(de)《氢能观察(cha)》中又进(jin)一步(bu)提(ti)到(dao),到(dao)2030年,对氢(qing)能源(yuan)及(ji)整个(ge)价(jia)值(zhi)链(lian)的总(zong)投资预(yu)计将(jiang)达到5000亿(yi)美元(yuan)。我国作为产(chan)氢大(da)国(guo),产量约(yue)占全(quan)球的1/3,并综合考虑发展速(su)度(du),预计我国每年在(zai)氢能领(ling)域的新增的就(jiu)业和(he)投资也将相(xiang)当可(ke)观(guan)。

具(ju)体(ti)来(lai)看(kan)氢(qing)能源行业的细分(fen)赛道,哪(na)些(xie)有(you)发展机遇(yu)?这取决于(yu)目(mu)前行业(ye)面临(lin)的最大(da)痛点是(shi)什么,要特别(bie)关(guan)注我国当前氢(qing)能(neng)领域(yu)的(de)薄弱环(huan)节、“卡脖子(zi)”领(ling)域。

一(yi)方面是如(ru)何获(huo)取(qu)更(geng)平价低(di)碳(tan)的(de)绿氢。

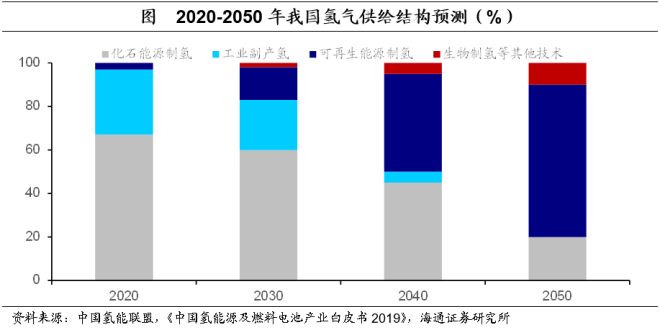

首(shou)先是提高(gao)绿氢占比(bi)。根(gen)据《中(zhong)国(guo)氢(qing)能(neng)源及(ji)燃(ran)料电池产业(ye)白(bai)皮书2019》,预计(ji)到2050年,随(sui)着(zhe)我国能源(yuan)结(jie)构转(zhuan)型,从以(yi)化石能(neng)源为(wei)主(zhu)转(zhuan)为(wei)以可(ke)再(zai)生能源为(wei)主的(de)能(neng)源消费结(jie)构(gou),通(tong)过(guo)可再生能源电解(jie)水制(zhi)氢将(jiang)成(cheng)为主要(yao)的(de)氢气(qi)来(lai)源,预计绿氢占比达到(dao)70%以(yi)上,高排放的灰氢占比(bi)将(jiang)逐(zhu)步缩(suo)减至(zhi)20%。在2020年(nian)考(kao)虑(lv)“双(shuang)碳(tan)”目标后(hou),这(zhe)一目标也(ye)再(zai)次(ci)更新,中(zhong)国(guo)氢(qing)能联(lian)盟专家委(wei)员(yuan)会(hui)主(zhu)任余(yu)卓(zhuo)平提到,我(wo)国(guo)可(ke)再(zai)生能源(yuan)制氢(qing)产量在2030年(nian)和2060年(nian)要(yao)分别达到(dao)500万吨(dun)和(he)1亿(yi)吨(dun),占(zhan)比(bi)分(fen)别(bie)为(wei)13.5%和76.9%。

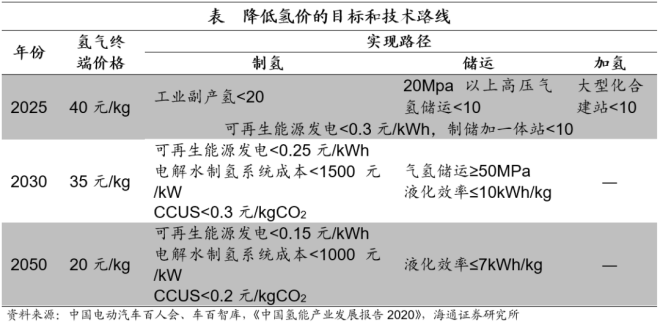

其次,在当前(qian)技(ji)术(shu)条(tiao)件(jian)下,我国氢(qing)能(neng)终(zhong)端(duan)消(xiao)费(fei)价(jia)格高于其(qi)他(ta)能源,要推(tui)广(guang)氢(qing)能(neng)的(de)使(shi)用,就要实现(xian)绿氢平(ping)价(jia)。中(zhong)国氢能(neng)联(lian)盟专(zhuan)家委员(yuan)会主任(ren)余(yu)卓平(ping)分(fen)析(xi),如果(guo)到(dao)2025年(nian)我国风(feng)电(dian)、光伏(fu)的(de)新增(zeng)装机(ji)发(fa)电(dian)成本降低(di)到(dao)0.3元(yuan)/千瓦(wa)时,绿氢(qing)成(cheng)本(ben)将降(jiang)到约25元/千(qian)克(ke),能够与天(tian)然(ran)气(qi)制氢进行竞(jing)争(zheng)。等2030年可再生(sheng)能(neng)源发电(dian)成本降(jiang)低到(dao)0.2元/千瓦(wa)时后(hou),绿氢成(cheng)本将低(di)至(zhi)15元(yuan)/千(qian)克(ke),可以(yi)与(yu)现(xian)在化(hua)石(shi)能(neng)源加上(shang)碳(tan)捕集技术制(zhi)氢的(de)价(jia)格进(jin)行(xing)竞争(zheng)。《中(zhong)国(guo)氢能产(chan)业(ye)发展(zhan)报(bao)告(gao)2020》则给出(chu)了(le)到(dao)2025、2030和(he)2050年降(jiang)低(di)氢(qing)价(jia)至(zhi)40、35、20元/千(qian)克的实(shi)现(xian)路(lu)径(jing)表(biao),可以看(kan)出,要使得(de)氢(qing)能(neng)终端价格(ge)有所降低(di),需要(yao)依靠(kao)上(shang)游(you)制氢(qing)、储运(yun)、加氢(qing)多(duo)环(huan)节的(de)整(zheng)合(he)。

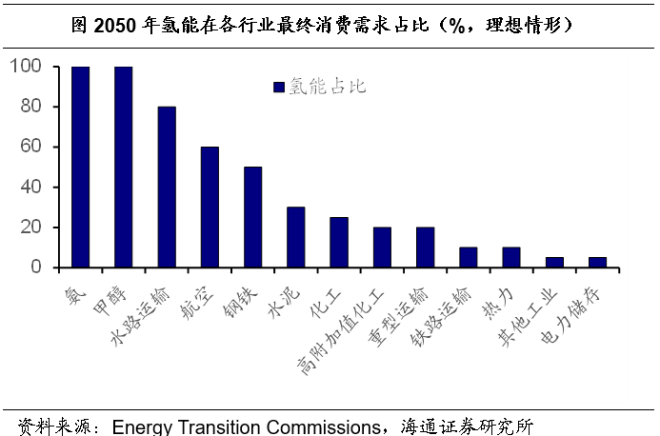

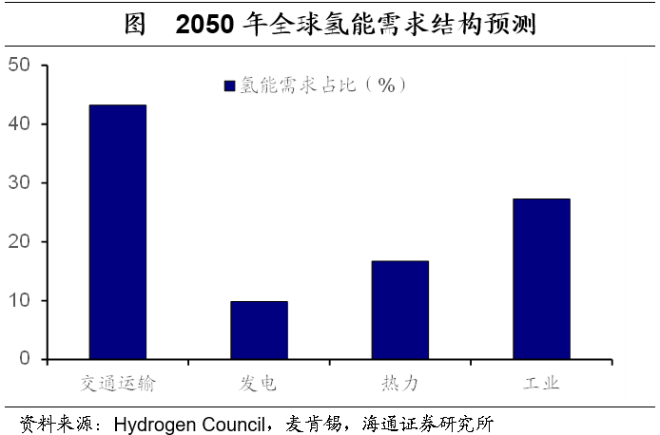

另一方面是(shi)如(ru)何更(geng)广泛、高效地应(ying)用(yong)绿氢。能源转(zhuan)型委(wei)员(yuan)会(hui)预测(ce)了(le)到2050年(nian)氢(qing)能(neng)在(zai)各(ge)行业的渗(shen)透率,在当(dang)前(qian)氢(qing)气(qi)的(de)主要应用领(ling)域(yu)如(ru)氨(an)和(he)甲醇(chun)制(zhi)取(qu)上,氢(qing)气渗透率将达100%,而(er)在(zai)钢铁、水泥(ni)等(deng)其(qi)他化工领(ling)域和水运(yun)、航空等(deng)交通领(ling)域(yu),氢(qing)气(qi)的渗透(tou)率也将(jiang)继(ji)续(xu)提高(gao),但这还(hai)需要将(jiang)当(dang)前(qian)使(shi)用(yong)的灰氢(qing)转(zhuan)为(wei)绿氢,从而减少排(pai)放(fang)。国(guo)际(ji)氢(qing)能委员(yuan)会分(fen)析,在2050年(nian)氢气的(de)消费结(jie)构(gou)中,43.2%的氢(qing)气将(jiang)被用(yong)于交(jiao)通领(ling)域,而(er)第二大(da)用途则(ze)是用(yong)于工业,占比为27.3%,另外,还(hai)有(you)9.8%和16.7%的氢气将(jiang)被运用(yong)于发电(dian)和热(re)力。

其中(zhong),在(zai)运(yun)输(shu)方(fang)面(mian),氢气主(zhu)要(yao)用于制(zhi)造(zao)燃(ran)料(liao)电(dian)池供电(dian)动(dong)汽车(che)使用;而(er)在(zai)工业领(ling)域,主(zhu)要(yao)是作(zuo)为工业(ye)或(huo)能源原料;在(zai)发(fa)电领(ling)域(yu),氢(qing)是储存可(ke)再生(sheng)能源的主要(yao)选择之(zhi)一(yi),氢(qing)和氨可用(yong)于(yu)燃气轮机(ji)以(yi)提高电(dian)力系统(tong)灵(ling)活(huo)性(xing);在热力(li)领域(yu),氢(qing)气(qi)可(ke)以(yi)混(hun)合(he)到现(xian)有天(tian)然气网(wang)络(luo)中(zhong),未来(lai)也(ye)可(ke)以在(zai)氢(qing)气(qi)锅(guo)炉(lu)或(huo)燃料(liao)电(dian)池中(zhong)直接(jie)使(shi)用(yong)。

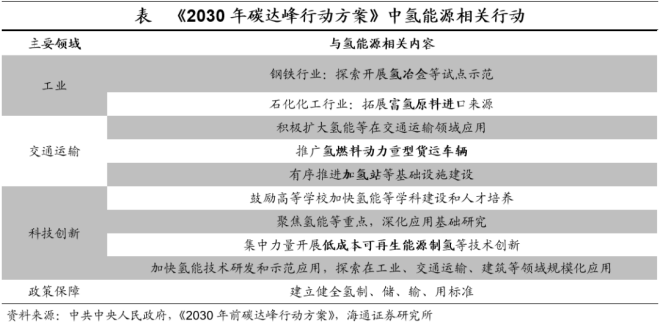

为(wei)了(le)实(shi)现(xian)在(zai)供(gong)给端平(ping)价和需(xu)求端(duan)广泛(fan)应用的目(mu)标,当(dang)前(qian)哪些氢(qing)能(neng)源产业(ye)领域(yu)和(he)赛道更(geng)值(zhi)得关注(zhu)?首先,我们可(ke)以(yi)参考政(zheng)府报(bao)告(gao)中(zhong)提(ti)到(dao)的(de)重(zhong)点技(ji)术(shu)领(ling)域(yu),《2030年碳(tan)达峰(feng)行(xing)动方案》中提到(dao)了多(duo)项(xiang)与(yu)氢(qing)能源(yuan)相(xiang)关的行动(dong),如(ru)氢(qing)冶(ye)金试点(dian)、推(tui)广氢燃料动(dong)力(li)车辆、推(tui)进加(jia)氢(qing)站(zhan)建(jian)设(she)、创(chuang)新低成(cheng)本可(ke)再(zai)生(sheng)能(neng)源(yuan)制氢(qing)技(ji)术等。而(er)在(zai)工(gong)信(xin)部(bu)发(fa)布的《“十(shi)四(si)五(wu)”工业(ye)绿色(se)发(fa)展规(gui)划(hua)》中,也提(ti)到(dao)了(le)发(fa)展可再(zai)生能源电解(jie)制氢(qing)技(ji)术(shu),氢燃料(liao)燃气轮(lun)机(ji)、超(chao)高压氢(qing)气压(ya)缩机、高(gao)效(xiao)氢(qing)燃(ran)料电池(chi)等(deng)新能(neng)源装(zhuang)备(bei),绿(lv)氢炼化(hua)等降碳技术等方(fang)向。

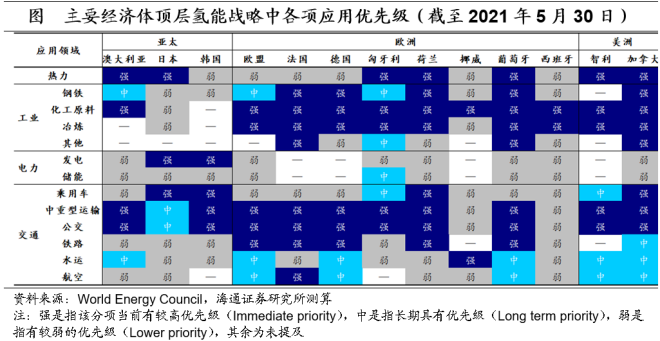

而(er)在当(dang)前(qian)全球(qiu)各主(zhu)要经济(ji)体(ti)提出的顶层(ceng)氢(qing)能战(zhan)略(lve)中,最受(shou)关(guan)注的应(ying)用(yong)领域(yu)是化(hua)工(gong)、冶(ye)炼、中(zhong)重(zhong)型(xing)运输(shu)和(he)公交。这(zhe)说明,这些(xie)是(shi)在当前(qian)最具有紧迫性,也更(geng)具有(you)可(ke)行性(xing)的(de)技术(shu)应用领(ling)域(yu),也是未来(lai)我(wo)国(guo)在(zai)氢(qing)能(neng)综(zong)合应(ying)用(yong)中(zhong)更应(ying)关注和突破的(de)方(fang)向。

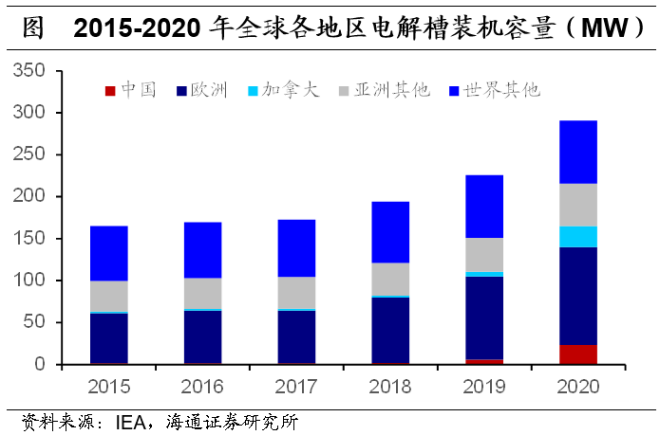

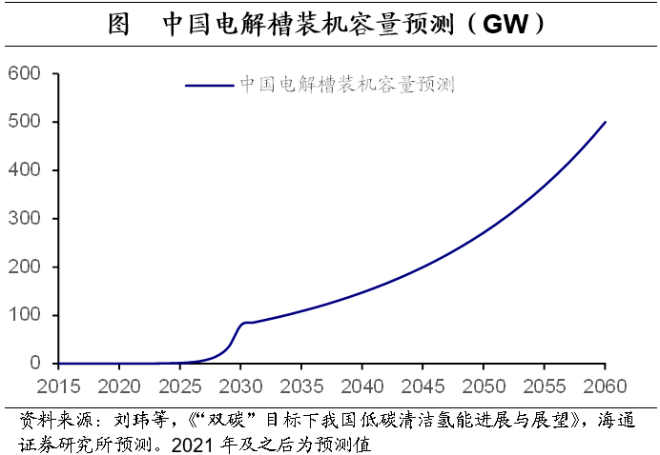

具(ju)体(ti)地(di),我(wo)们按(an)产业链(lian)的(de)上中(zhong)下游(you)分别(bie)寻找(zhao)未来的(de)焦(jiao)点(dian)赛道。从(cong)生(sheng)产端看,核心在于如(ru)何低(di)成(cheng)本(ben)制(zhi)取(qu)零碳排放的绿氢(qing),与此(ci)相关的赛道包(bao)括电(dian)解槽、催(cui)化(hua)剂、碳(tan)捕集和封存(CCUS)等。其(qi)中(zhong),可以(yi)从(cong)低(di)碳电(dian)力和水(shui)中产生干(gan)净的(de)氢气,是未来(lai)增加(jia)绿氢供给(gei)的核心(xin)。近(jin)年(nian)来(lai)我国(guo)电解制氢项目及装(zhuang)机容(rong)量增速较(jiao)快,从(cong)2015年(nian)的1.63MW,增(zeng)至(zhi)2020年的(de)23.47MW,年均(jun)增速高(gao)达70.5%。要(yao)实(shi)现(xian)到(dao)2030年(nian)和2060年(nian)绿(lv)氢(qing)占(zhan)比达13.5%和(he)76.9%的目(mu)标,分别需(xu)要部(bu)署(shu)电(dian)解槽装机(ji)80GW和(he)500GW,这(zhe)意味着在(zai)2020-2030年(nian)间要保持(chi)年(nian)均(jun)125.6%的超(chao)高(gao)增速(su),而在2030年(nian)后(hou),年增速(su)逐(zhu)步(bu)趋(qu)于(yu)正(zheng)常(chang)。

从(cong)储运端看,需要(yao)提高储运的效率、增加(jia)基(ji)础(chu)设施供应,主要涉(she)及的赛道(dao)包(bao)括高压(ya)气(qi)氢储(chu)运、液(ye)化储(chu)运、氢气(qi)管(guan)网(wang)建设等。

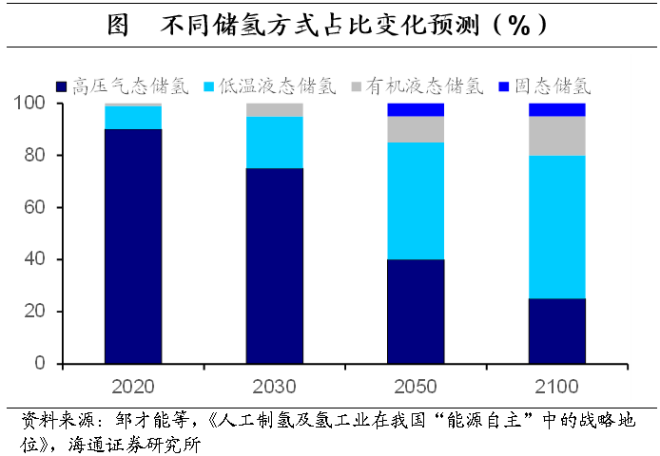

根据《中国(guo)氢能(neng)源及燃(ran)料(liao)电(dian)池产(chan)业(ye)白(bai)皮(pi)书(2019)》的技(ji)术(shu)路线(xian)展望(wang),“低(di)压(ya)到高压(ya)、气态(tai)到(dao)多(duo)相态(tai)”是(shi)氢气(qi)储运未(wei)来(lai)的发展(zhan)方向。根(gen)据邹(zou)才能等(deng)(2019)的(de)预(yu)测(ce),到2050年,我(wo)国液态储(chu)运的(de)比例(li)将从(cong)2020年的10%提(ti)高(gao)到55%,而这(zhe)就需(xu)要(yao)在氢气(qi)液化(hua)相关(guan)技(ji)术(shu)方面(mian)的(de)大量(liang)投(tou)入(ru)。

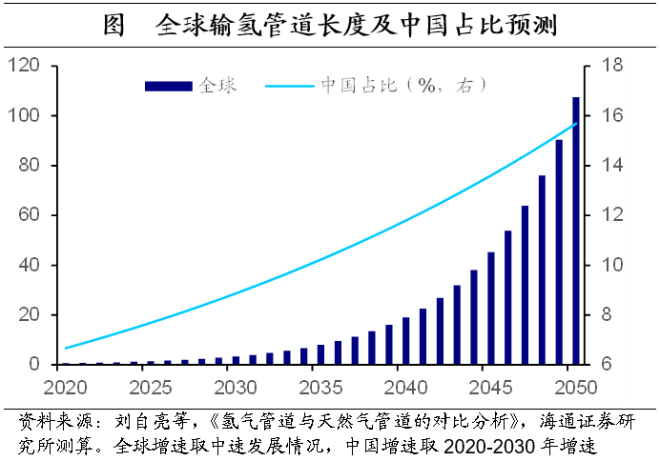

在(zai)储运的(de)基(ji)础(chu)设施(shi)上(shang),氢气管(guan)网(wang)建设有(you)较大的(de)发展空间(jian)。工(gong)业(ye)氢(qing)气(qi)运(yun)输(shu)主要(yao)以管(guan)道(dao)形式为主(zhu),低(di)压(ya)管道运(yun)氢适合大(da)规(gui)模、长(zhang)距(ju)离的情况,在(zai)未(wei)来(lai)有极大的需求。全(quan)球(qiu)在2020年(nian)共建成(cheng)输氢(qing)管(guan)道6000公里,其中(zhong),中(zhong)国(guo)仅(jin)有400公(gong)里(li),占比为(wei)6.7%。而(er)根(gen)据刘(liu)自亮(liang)等(deng)的(de)研究,预计(ji)在中速(su)发展(zhan)的情况(kuang)下(xia),到2050年全球将(jiang)建成(cheng)长(zhang)距(ju)离(li)和(he)短(duan)距(ju)离(li)输(shu)氢(qing)管道7.5万和100万(wan)公里,年均增速约为(wei)18.9%。中(zhong)国预计到2030年将(jiang)建(jian)成氢气管(guan)道(dao)3000公里(li),年(nian)均(jun)增速(su)为22.3%,较全球(qiu)增(zeng)长更(geng)快(kuai)。

从(cong)需(xu)求(qiu)端看,值(zhi)得关注的赛道包括(kuo)氢燃(ran)料(liao)电池(chi)与(yu)催(cui)化(hua)剂(ji),氢燃料(liao)车以(yi)及相(xiang)关的基(ji)础(chu)设施(shi)建设(she)等(deng)。

氢(qing)燃(ran)料电(dian)池(chi)通(tong)过(guo)将(jiang)氢(qing)气和(he)氧(yang)气转(zhuan)化为(wei)水,从而产(chan)生电(dian)能,是(shi)未(wei)来(lai)氢气(qi)应用(yong)在(zai)化(hua)工(gong)、交通(tong)、发(fa)电等(deng)领(ling)域的重要(yao)形式。《中(zhong)国(guo)氢(qing)能源(yuan)及(ji)燃料(liao)电(dian)池(chi)产业(ye)白皮(pi)书(2019)》中(zhong)预(yu)测,我(wo)国燃料电(dian)池(chi)系统的规(gui)模将从(cong)2019年(nian)的1万套,增长(zhang)到(dao)2050年(nian)的(de)550万(wan)套(tao)。这其中需(xu)要重(zhong)点攻克的技术(shu)难(nan)关,是催化剂的(de)研(yan)发(fa)。氢(qing)燃料(liao)电池的(de)核(he)心(xin)系统(tong)是(shi)电堆(dui),电堆(dui)系统的(de)核心是催化(hua)剂和(he)质(zhi)子交换(huan)膜,其(qi)中(zhong)催(cui)化(hua)剂(ji)占燃料电池(chi)电(dian)堆(dui)成本的40%以上。目(mu)前(qian)燃料(liao)电池(chi)的催(cui)化(hua)剂主要(yao)是昂贵的(de)铂(bo)基,且(qie)我国目前还未能实(shi)现量(liang)产(chan),未(wei)来对燃(ran)料(liao)电池的高(gao)需(xu)求(qiu),势必(bi)需要我(wo)国能尽快开(kai)发(fa)高(gao)效低(di)成本的低(di)铂(bo)或(huo)非铂催(cui)化(hua)剂(ji)。

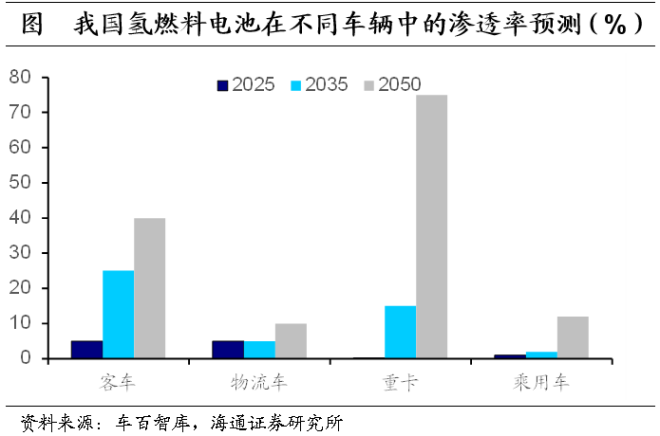

氢(qing)燃(ran)料(liao)电池(chi)在(zai)交通运(yun)输(shu)行(xing)业中(zhong)的(de)应(ying)用是未来(lai)的(de)重要增(zeng)长(zhang)点。目(mu)前我(wo)国(guo)燃(ran)料电(dian)池汽(qi)车占(zhan)新(xin)能源汽车(che)销(xiao)量的(de)比(bi)重最高也(ye)不超(chao)过0.4%。其(qi)中(zhong),截至(zhi)2020年8月(yue),燃料(liao)电池车主要(yao)以(yi)物(wu)流(liu)车和(he)客车(che)为主,乘(cheng)用(yong)车占(zhan)比(bi)仅为0.1%,且(qie)主要(yao)用(yong)于租(zu)赁(lin)。根据(ju)车(che)百智库(ku)的(de)预测,氢(qing)燃(ran)料(liao)电(dian)池(chi)汽车(che)保有(you)量将在(zai)2025、2035和2050年分(fen)别(bie)达到10万(wan)、100万和3000万(wan)辆(liang),年(nian)均增(zeng)速约(yue)为(wei)25.6%,主要(yao)应(ying)用(yong)于重卡、客车等(deng)大(da)型车(che)辆中(zhong),在(zai)乘用(yong)车(che)中(zhong)的(de)渗透(tou)率(lv)也(ye)将(jiang)提(ti)高到12%。

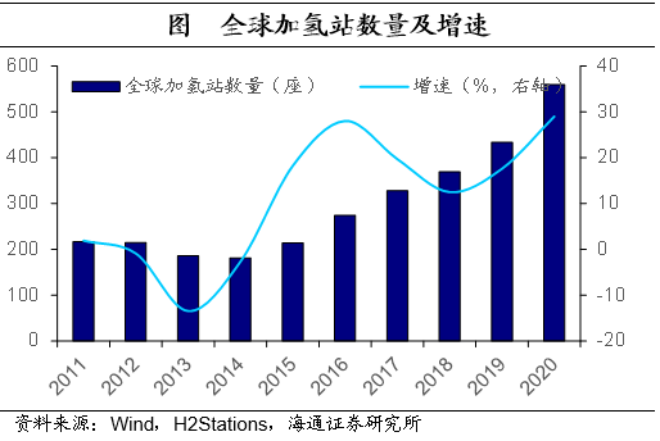

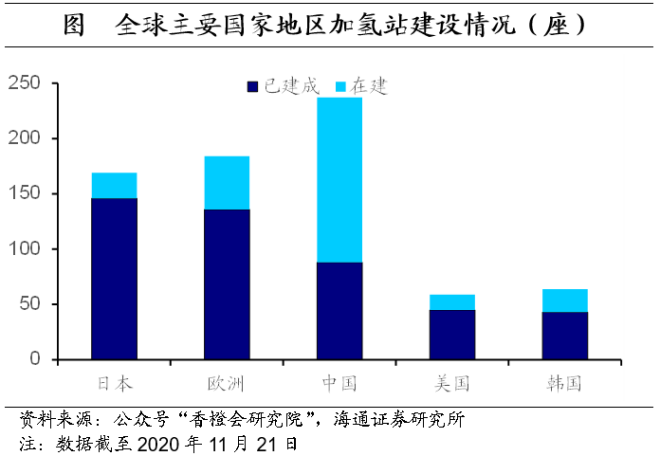

而氢燃料汽(qi)车(che)的(de)广(guang)泛应(ying)用,还需要(yao)基础设施,如加氢站(zhan)的(de)配(pei)套(tao)建(jian)设。截至(zhi)2020年(nian)底,全(quan)球(qiu)共建成加(jia)氢站约(yue)544座,其(qi)中(zhong)我(wo)国128座(zuo),占(zhan)比约为(wei)23.5%。根(gen)据(ju)《中国(guo)氢(qing)能(neng)与(yu)燃(ran)料(liao)电(dian)池(chi)白皮(pi)书(shu)(2019)》预测,我国(guo)加氢站(zhan)数(shu)量(liang)在2035年(nian)将(jiang)达到(dao)1500座,在(zai)2050年(nian)将达(da)到(dao)10000座以(yi)上(shang),为(wei)实(shi)现(xian)这一目(mu)标,加氢站数(shu)量(liang)的(de)年(nian)均(jun)增(zeng)速(su)达(da)15.6%。而根(gen)据(ju)香(xiang)橙研究(jiu)会统(tong)计(ji)的(de)情(qing)况,当前我国(guo)加(jia)氢站(zhan)建设的(de)速(su)度(du)在全(quan)球(qiu)领先,在建(jian)数量远(yuan)超(chao)其他国(guo)家(jia)和地(di)区(qu),可(ke)以(yi)预(yu)见(jian)在(zai)近(jin)期,我国将继(ji)续(xu)推(tui)进(jin)氢能基础设施领域建(jian)设。

虽(sui)然(ran)目前我(wo)国(guo)氢能(neng)源产业规(gui)划的(de)顶(ding)层设计尚未(wei)公(gong)布,但根据(ju)各(ge)省(sheng)份已(yi)经(jing)公(gong)布(bu)的(de)氢(qing)能(neng)源(yuan)产业发(fa)展规(gui)划(hua)、路线(xian)图(tu),我们也可以研判,在(zai)短期(qi)内(nei),在(zai)应用(yong)端(duan)发(fa)力会是(shi)氢(qing)能产(chan)业(ye)发展的重(zhong)心。

综合来(lai)看(kan),氢能产业未来具(ju)有广阔(kuo)的(de)发展空(kong)间。短(duan)期(qi)发展(zhan)视角(jiao)来(lai)看,可(ke)以(yi)关(guan)注(zhu)氢能应(ying)用(yong)领域的热点(dian)赛(sai)道(dao),尤其(qi)是(shi)氢燃料(liao)电池(chi)、燃(ran)料(liao)电池(chi)车(che)及(ji)加(jia)氢(qing)站建设。而(er)从中(zhong)长(zhang)期发(fa)展视(shi)角(jiao)看,可(ke)以(yi)关注(zhu)上游(you)的可再生(sheng)能(neng)源制(zhi)氢、电(dian)解槽等赛道(dao),以(yi)及(ji)中游(you)的液(ye)氢储运、输氢(qing)管道建(jian)设(she)等(deng)赛道。

此文关(guan)键(jian)字(zi):